まいど!馬券生活者ゆうぞうです!

馬券の払い戻しが場合によっては課税対象になる事が以前よりは周知されてきた。馬券の税金ルールには「当たった分の馬券代しか経費にできない」という変な決まりがある。

つまり、100円の100点買いで1万円分の馬券を買い、2万円の配当をゲットした場合、普通の感覚なら1万円のプラスやが、税金ルール的には1万9900円のプラスと計算されてしまい、実際に得た利益よりも課税対象の金額が大きくなる。

ただ、ハズレ馬券を経費として計上できるケースもある。

結論から言うと「娯楽ではなく、営利活動として馬券を買っている場合に限り、ハズレ馬券を経費にする事ができる」という事になってる。

馬券裁判の判決

大阪の元会社員男性が馬券で1億5000万円の利益を得たものの、税金が無申告だったため追徴金も合わせて6億4000万円の税金を請求され、ハズレ馬券を経費に参入するべきか否かで裁判が行われたんや。

結局、営利目的で馬券を買った場合にはハズレ馬券も経費になると、最高裁で判決が出たが、国税側は類似の事件でも食い下がる。

国税の主張

ハズレ馬券が最高裁で経費として認められた後も、国税側は「自動投票ソフトを使用した多点買いじゃないと認めない」というスタイルを取る。

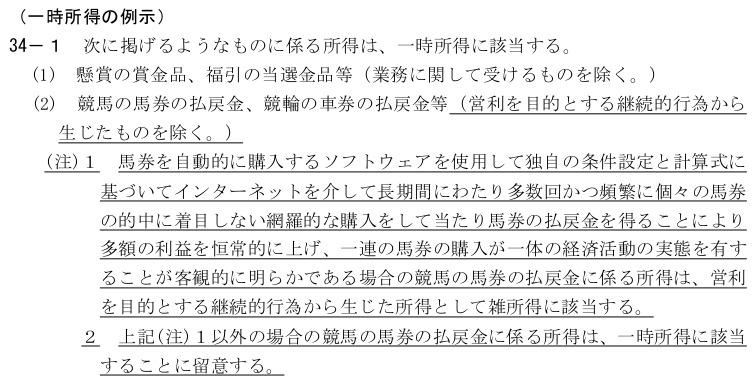

以下の画像は国税局のWEBサイトで示された改正後の条文。

かなり限られた状況で無ければ経費としては認めたく無いようやな。

しかし、国税は他の類似事件でも同様に裁判を繰り広げて行き、結果的には以下のような裁判結果が出た。

(2016.4.21 – 時事通信より引用)

競馬の外れ馬券の購入費を経費と認めず、6年間で所得税など約1億9400万円を追徴課税したのは違法だとして、北海道の男性が国に課税処分の取り消しを求めた訴訟の控訴審判決が21日、東京高裁であった。

菊池洋一裁判長は、訴えを退けた一審東京地裁判決を取り消し、男性側の逆転勝訴を言い渡した。

外れ馬券購入費の経費算入をめぐっては、最高裁が昨年3月、「購入期間や回数、頻度などを総合考慮して判断する」との基準を示し、コンピューターの自動購入ソフトを使っていたケースで算入を認めていた。

今回の男性について、一審は「レースごとに個別に予想しており、機械的に購入していたとまでは言えない」として請求を棄却したが、菊池裁判長は「独自の ノウハウを基に多額の利益を恒常的に上げていた」と指摘。一連の馬券購入は一体の経済活動で、最高裁のケースと買い方に本質的な違いはないとして経費算入 を認めた。

ようやく当たり前のまともな判決が出たかなという感じやが、この一件も結局最高裁まで進んで、結論を言うと事業性が認められれば外れ馬券は経費になる。

上記の裁判は最高裁でもハズレ馬券が経費として認められた。

所得税の申告で競馬の外れ馬券代を経費に算入できるかが争われた訴訟の上告審判決で、最高裁第2小法廷(菅野博之裁判長)は15日、「今回の外れ馬券の購入代金は経費に当たる」として国の上告を棄却した。約1億9千万円の追徴課税処分を取り消した2審東京高裁判決が確定した。4裁判官全員一致の結論。

原告の北海道の男性は平成22年までの6年間に、インターネットで計約72億7千万円分の馬券を購入し、計約5億7千万円の利益を得た。払戻金は「雑所得」に当たるとして、外れ馬券分を経費に算入して申告。札幌国税局は払戻金を「一時所得」とし、外れ馬券分を経費と認めなかった。

最高裁は27年3月、自動購入ソフトを使ってネットで大量の馬券を購入していた大阪の男性の刑事裁判の判決で、外れ馬券分を経費と認めた。国税庁は改正した通達で経費算入の要件に自動購入ソフトの使用を挙げたが、北海道の男性はソフトを使っていなかった。

同小法廷は期間、回数、利益発生の規模などを総合考慮すべきだとする27年判決の枠組みで、払戻金を「雑所得」と判断。「利益を得るには外れ馬券購入は不可避だった」として、外れ馬券分を経費と認めた。- 産経ニュース

外れ馬券を経費にできる条件

- 収支が客観的な記録として残せるインターネット投票を利用している

- 営利目的の経済活動である

上記2点をクリアしていないと、物言いが付く可能性が高い。

ネット投票でなければ捨ててある馬券を拾って来て、経費に参入してしまおうという輩が出て来るやろし、収入の金額も証明が難しいからな。

あと、年に1回有馬記念だけ買って、それでたまたま1億円とか儲かったのを「いや、これは仕事として馬券を買ったんだ」と言い張っても、それは通用しないで。

まあ何より重要なのは、億単位の金を馬券で稼ぎ続ける事ができるって事なんよ!

追伸

「お金のために自分が働くのではなく、自分のためにお金を働かせる」それが馬券生活者。わしと同じ方法で馬券生活者を目指したいなら、詳細はこちら